신재생에너지 공급목표 달성 위해서는 수용성 확보와 규제개혁 문제 선행되어야

[인더스트리뉴스 이상열 편집인] 지난 1월, 신재생에너지 정책설명회를 개최한 에너지공단은 올해 신재생에너지 정책개요를 발표한 바 있다.

당시 발표한 주요 내용 중에서 가장 눈길을 끄는 것은 신재생에너지정책방향으로 전체 발전량 중 신재생에너지 발전비중을 2022년 10.5%로 하고 2030년 20%를 유지한다는 기존의 입장을 고수했다. 이의 추진전략으로는 규제완화 등을 통해 대규모 프로젝트를 지원하고 있다.

|

| 2019년 신재생에너지 정책에 따르면 발전 비중에 대해서 기존 입장을 고수하는 한편, 이를 위해 규제를 완화하고 대규모 프로젝트를 추진할 전망이다. [사진=dreamstime] |

도시형 태양광 확대와 농가 태양광 확대, 그리고 협동조합 및 사회적 기업확대를 도모하면서 공공 및 민간주도 대규모 프로젝트를 활성화해 나간다는 전략이다. 이러한 추진전략을 실행해서 2018~2030년까지 신규 신재생설비량을 48.7GW에 달성하게 한다는 계획이다.

그 다음으로 관심을 얻은 점은 RPS제도 운영방향의 일환으로 2018년도에 태양광 1,707MW, 바이오 754MW, 풍력 168MW가 설치됐으며, 올해도 이와 비슷한 수준의 신재생에너지가 설치될 것으로 전망된다. 물론 신재생에너지원별 구성비는 달라질 수 있다.

|

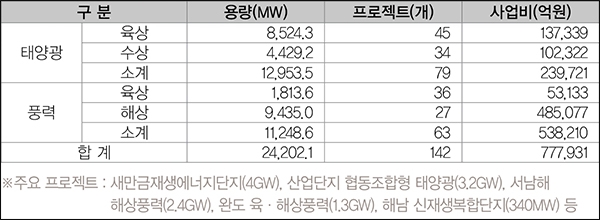

| 표 1. 2026년까지 RPS 공급의무자 및 공공기관 등 17개사가 공급할 태양광·풍력 대규모 프로젝트 추진계획(총 24.2GW) [자료=인더스트리뉴스] |

마지막으로 관심을 끄는 점은 올해 대규모 태양광·풍력사업 및 계획입지제도 추진방향으로, 1단계 (2018~2022년) 기간에는 5GW를 공급하기 위해 수상태양광과 폐부지·석탄부지 그리고 원전 유휴부지, 새만금단지(추진기관 : 새만금공사) 등을 적극 활용한다는 계획이다.

또 2단계(2023~2030년) 기간에는 대규모 간척지·염해농지·농업진흥구역 외에도 농지·댐·저수지에 태양광과 육상풍력 그리고 해상풍력(정부주도의 계획입지제도를 통해 조성될 10GW 면적 45km² 규모의 계획단지)을 계획하고 있다.

|

| 표 2. 2019년과 2018년 공급의무자별 의무공급량 비교 [자료=인더스트리뉴스] |

이러한 계획들은 다소 정부주도적 성격이 강하고, 민간에서는 이와는 별도로 중소대규모 발전단지를 구상하고 있는 실정이다. 지난 해에 활황이었던 신재생에너지사업이 올해도 꾸준히 이어지기 위해서는 민관협동이 필수적이라고 하겠다.

표 1은 RPS 공급의무자 및 공공기관 등 17개사가 2026년까지 계획을 표시한 것으로 민간부분이 빠진 것이다. 이 같은 양의 신재생에너지를 공급하기 위해서는 수용성 확보와 규제개혁, 특히 개발행위 및 한전연계 등과 같은 문제 해결이 선행되어야 한다.

올해 RPS 의무공급량, 전년 증가량과 유사한 수준

한편, 산업통상자원부는 지난 1월 31일, 2019년도 공급의무자별 의무공급량을 공고했다. 표 2는 이번에 발표된 의무공급량으로 참고로 2018년도의 의무공급량도 동시에 소개했다. 발표된 주요 내용을 살펴보면, 총 의무공급량(21개 공급의무자)은 26,957,761MWh로서 지난해 의무공급량 21,999,681MWh에 비해 4,958,080MWh 증가했다.

이는 지난 해 증가량 4,960,578MWh과 거의 같은 수준으로, 올해 매입하는 태양광과 풍력 그리고 ESS 등이 생산하는 REC 정부구매능력은 지난 해와 거의 동일 수준이기 때문에 건설계획을 재조정할 필요가 있다고 본다.

[이상열 기자 (news@industrynews.co.kr)]

[저작권자 © 솔라투데이, 무단 전재 및 재배포 금지]

EU의 탄소중립 시계, 더욱 빨라진다… 건물에너지 성능 지침 개정

EU의 탄소중립 시계, 더욱 빨라진다… 건물에너지 성능 지침 개정

![[포토] 산업부 장영진 1차관, 이차전지 관련 업계·협회 간담회 가져](/news/thumbnail/202303/49017_52409_254_v150.jpg)

![[포토] 2023 PV월드포럼 현장](/news/thumbnail/202307/50247_54539_4839_v150.jpg)

![[포토] ‘2023 세계 태양에너지 엑스포’ 현장](/news/thumbnail/202307/50251_54550_4552_v150.jpg)

![[포토] 2023 탄소중립산업포럼 현장](/news/thumbnail/202307/50248_54543_203_v150.jpg)

![[B트렌드] K-배터리, 이차전지 수출 변동 최대 요인… ‘해외 생산 증대’](/news/thumbnail/202404/52983_59198_3841_v150.jpg)

![[In터뷰] 굿위, 다양한 최신 기능 탑재해 모두에게 친절한 스트링 인버터 공급](/news/thumbnail/202404/52961_59156_3550_v150.jpg)

![[B트렌드] 전기차 판매량 감소 영향 배터리 시장 주춤… 삼성SDI만 성장률 높여](/news/thumbnail/202404/52963_59159_429_v150.jpg)