기후위기 대응을 위한 에너지 전환의 핵심에 ‘태양광’이 있다. 탄소중립 달성을 위한 세계 각국의 노력이 더해지면서 태양광 산업이 더욱 주목되고 있으며, 우리나라 또한 태양광 전후방 산업에서 경쟁력을 높이며 성장하고 있다. 그러나 공급망 이슈, 기술개발 투자, 정책 변화 등의 이유로 태양광 산업은 정체와 성장가능성 사이, 그 어딘가에 있다. 이에 본지는 에너지기술평가원 명승엽 태양광PD의 이슈리포트 연재를 통해 태양광 산업의 주요 이슈를 다루고 향후 전망과 개선점에 대해 살피고자 한다. / 편집자 주

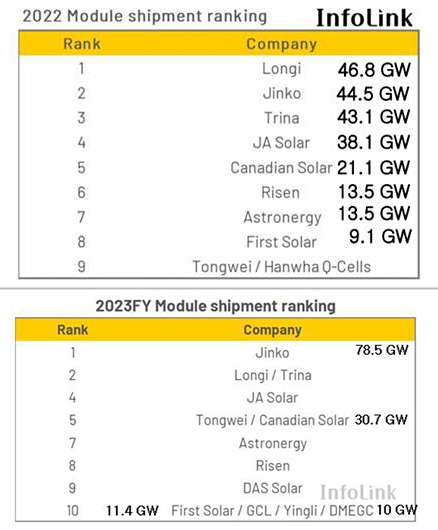

[한국에너지기술평가원 명승엽 PD] 지난해 중국의 폴리실리콘, 웨이퍼, 태양전지 및 모듈에 대한 생산량이 2022년 대비 각각 65% 이상 증가한 것으로 나타났다. 상위 10개 모듈 기업의 출하량이 2022년 대비 78% 증가했으며, 이 중 상위 4개 기업의 점유율은 무려 60%나 된다.

상위 10개 모듈 기업 중 공동 10위에 위치한 미국의 퍼스트솔라(First Solar)를 제외하면, 나머지 11개 기업이 모두 중국 기업이다. 국내기업인 한화솔루션은 2020년대 처음으로 10위권 밖으로 밀려나 국내 태양광 제조업 경쟁력에 경각심을 주고 있다.

#1. 2024년 중국 태양광 신규 설치용량 220GW 전망… 계통 포화로 설치 붐 둔화 예상

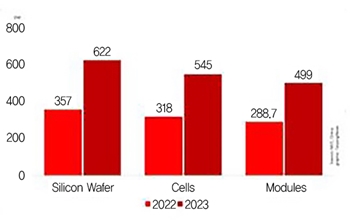

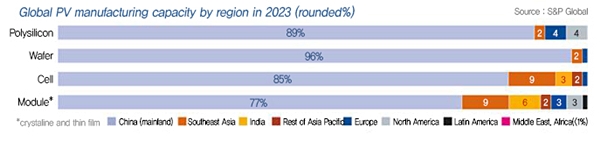

중국산업정보기술부(MIIT)의 최신 통계에 따르면, 2023년 중국의 폴리실리콘, 웨이퍼, 태양전지 및 모듈에 대한 생산량이 2022년 대비 각각 65% 이상 증가한 것으로 나타났다. 모듈과 폴리실리콘 가격의 연간 50% 수준 급락에도 불구하고, 총 생산가치는 2023년 2,360억불을 초과해 2022년 1,950억불 대비 21% 증가했다. 모듈의 경우 연간 499GW를 생산해 2022년 289GW 대비 69% 증가했는데, 이중 212GW를 해외에 수출했다.

△ (폴리실리콘 생산량) 82만7,000MT, 점유율 85% (2022); 143만MT (2023, +67%); 210만MT (2024e, +47%)

△ (웨이퍼 생산량) 357GW, 점유율 97% (2022); 622GW (2023, +68%); 935GW (2024e, +50%)

△ (태양전지 생산량) 318GW, 점유율 84% (2022); 545GW(2023, +65%); 820GW (2024e, +50%)

△ (모듈 생산량) 289GW, 점유율 78% (2022); 499GW (2023, +69%); 750GW (2024e, +50%)

PV인포링크(PV InfoLink)에서 발표한 ‘2023년 글로벌 태양광 모듈 출하량 순위’를 보면, 상위 10개 기업의 출하량이 2022년 대비 78% 증가했다. 상위 4개 기업의 점유율이 무려 60%나 된다. 공동 10위에 위치한 미국의 퍼스트솔라를 제외한 나머지 11개 기업이 모두 중국 기업이다.

국내기업인 한화솔루션은 2020년대 처음으로 10위권 밖으로 밀려나서 국내 태양광 제조업 경쟁력에 경각심을 주고 있다. 태양광 시장의 주류를 차지했던 p형 단결정 실리콘 PERC 모듈(직사각형 웨이퍼 포함) 출하량 중 M10(182mm)과 M12(210mm) 면적 기반 모듈의 점유율이 70%를 차지했고, 이 중 M12와 G12R이 22%를 차지했다. n형 단결정 실리콘 모듈의 점유율은 26%였다.

진코솔라(Jinko Solar)는 n형 TOPCon 모듈로의 조기전환을 기반으로 2023년 상반기 출하량이 2022년 동기대비 74%나 증가하며, 1위를 탈환하는 기염을 토했다. 반면, 수년간 1위를 수성했던 론지(LONGi)는 HPBC 후면전극 모듈 제품의 GW 규모 출하량을 달성했지만, 연간 성장률이 48%로 진코솔라 대비 저조해 2위로 내려앉았다. 트리나솔라(Trina Solar)는 론지솔라와의 출하량 차이 5% 미만으로 공동 2위를 차지했다. G12R 직사각형 웨이퍼 기반 모듈 제품을 출시하며 연간 55%의 성장률을 기록했다.

제이에이솔라(JA Solar)는 안정적인 사업계획, 원가관리, 해외채널 관리 등을 바탕으로 연간 성장률 46%를 기록하며 4위 자리를 고수했다. 통웨이솔라(Tongwei(TW))는 2022년 대비 262%에 달하는 높은 연간 성장률을 기록하며 톱5에 진입하는 놀라운 성과를 보여줬다. 캐나디안솔라(Canadian Solar)는 안정적인 운영 원칙과 해외 출하량 1위를 기반으로 5년 넘게 톱5 자리를 유지했다.

아스트로너지(Astronergy)는 n형 TOPCon 모듈 출하량 2위를 기록하며 연간 성장률이 108%로 크게 증가하면서 중국 시장 점유율도 크게 상승해 7위 자리를 고수했다. 반면 라이젠에너지(Risen Energy)는 다양한 제품 제공 전략으로 n형 TOPCon과 HJT 제품을 모두 출하했지만, 연간 성장률은 둔화돼 8위로 2계단 내려왔다. 다스솔라(DAS Solar), GCL, 잉리(Yingli), DMEGC 등이 톱10에 턱걸이로 진입했다.

*단결정 실리콘 웨이퍼 크기: M4(161.75mm), M6(166mm), M10(182mm), M12(210mm), N(182mm)

[자료=PV Insights]

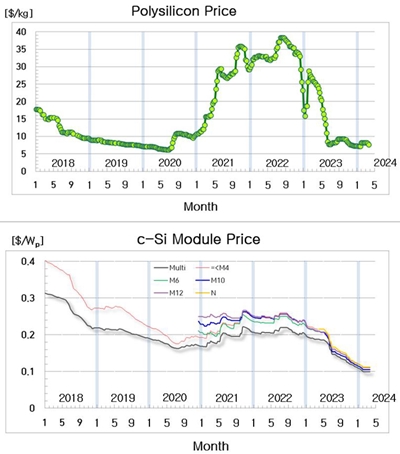

2023년에는 태양광 폴리실리콘 평균가격이 지난해 12월 21일 기준 7.28달러/kg을 기록하면서 역사적인 폭락을 보여줬다. 태양광 모듈 가격도 역사적 저점 행진을 거듭했다. 시장을 주도하는 M10(182mm) 면적 p형 PERC 태양광 모듈은 0.10달러/Wp대에 진입했다.

산업부에서 2019년 제4차 에너지기술개발계획 태양광 R&D 전략을 발표할 때, 모듈 제조단가 2030년 도달 목표를 0.10달러/Wp로 도전적으로 설정했었는데 시장 상황에 의해서 기술적 목표가 무려 6년이나 조기 달성돼 버린 상황이다. 2024년에 들어서면서 글로벌 공급과잉과 춘절의 영향으로 중국에서의 공장 가동률이 낮아져 태양광 가격이 잠시 안정세를 보이고 있다.

폴리실리콘 평균 가격은 8.22달러/kg로 소폭 반등 후 중국 춘절을 중심으로 1개월간 정체됐다가 3월 20일 기준 7.62달러/kg으로 감소했다. 반면에 모듈 가격 하락은 일단 멈춘 모습을 보이고 있다. M10(182mm) 면적 p형 PERC 태양광 모듈은 0.105달러/Wp, M12(210mm) 면적 p형 PERC 태양광 모듈은 0.111달러/Wp 수준에서 유지되고 있다. M10(182mm) 면적 n형 TOPCon 태양광 모듈의 경우에도 0.113달러/Wp 수준에서 가격 정체를 보여주고 있다. 그러나 3월말 폴리실리콘 가격 하락이 일시적인 것이 아니라면 모듈에 반영되는 것은 시간문제일 것으로 예측된다.

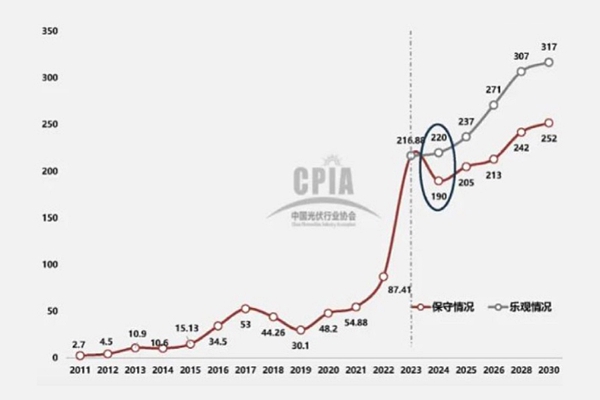

중국태양광산업협회(CPIA)는 중국의 태양광 신규 설치용량 증가세가 2023년 연간 147% 이상 급증하면서 정점을 찍은 후, 2024년에는 190~220GW(AC) 규모로 둔화될 것으로 예측했다. 2024년 글로벌 신규 설치용량도 390~430GW로 BNEF에 비해서 다소 보수적인 전망을 내놨다. 2025년 중국 태양광 신규 설치용량도 205~237GW(AC)로 소폭 증가에 그칠 것으로 예상했다. 이러한 분석은 중국 내 계통포화 및 ESS 부족 영향이 태양광 설치 증가세에 기인한다.

2024년 중국 모듈 상위 10위 기업들의 모듈 생산계획만 700GW 수준이어서 글로벌 공급과잉은 심화되고 경쟁이 치열해질 전망이다. 치열한 경쟁 속에 기업의 적자생존이 불가피해 시장에서의 가격 덤핑이 우려된다. 참고로 2023년 말 기준 중국의 폴리실리콘 생산용량은 188만MT, 웨이퍼 생산용량은 892GW, 태양전지 생산용량은 844GW, 모듈 생산용량은 861GW 이상이다. 춘절이 포함된 2024년 2월 상위 9개 모듈 기업 공장 가동률은 49%를 기록한 반면, 중국 모듈 산업 전체 가동률은 23%에 불과했다.

이러한 분위기를 반영해 BNEF에서는 올해 미국, 유럽 및 기타 지역에서 발표된 태양광 공장에 대한 다수 계획이 취소되거나 연기될 것으로 예상하고 있다. 최근 BNEF에서 론지가 글로벌 공급과잉 상황에서 비용을 절감하고 경쟁력을 회복하기 위해 직원의 30%를 감원하는 구조조정을 추진한다고 보도하자, 즉각적으로 론지가 최대 5% 감원계획이라고 반박하는 일도 발생했다.

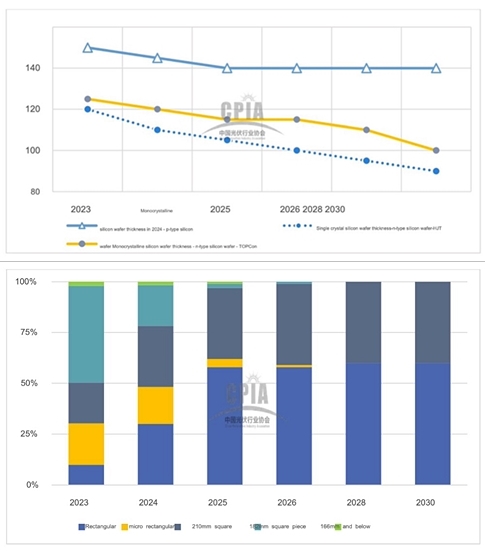

CPIA의 ‘2024년 태양광산업 로드맵’에 따르면, 글로벌 공급과잉에도 불구하고, 2024년 중국의 생산량은 모든 밸류체인에서 연간 50%나 증가할 전망이다. 웨이퍼의 경우에는 단가저감과 탄소배출량 저감을 위해서 박형화가 지속적으로 추진되고, 직사각형 웨이퍼의 득세로 기존의 강자였던 M10(182mm) 웨이퍼의 비중이 급감할 것으로 전망된다.

그나마 긍정적인 소식이라면, 중국 국가발전개혁위원회(NDRC)에서 대규모 태양광 및 풍력발전 단지 구축을 가속화하고 주요 하천 유역에서 태양광, 수력, 풍력 발전 프로젝트를 통합 개발·건설할 것을 요구했다. NDRC는 재생에너지 프로젝트에서 생성된 전력을 보장 구매 전력과 시장 거래 전력으로 분류하는데, 국가 재생에너지 소비보장 메커니즘 및 비율 목표에 따라 2024년 4월 1일부터 전력 시장 참가자는 보장된 재생에너지 전력을 완전 구매해야 한다고 발표했다.

발전사들에게 재생에너지 전력의 의무 구매량을 요구하는 우리나라의 RPS 제도와 유사할 것으로 추정된다. 시장 거래 전력 부분은 우리의 태양광 현물시장과 유사한데, 시장 메커니즘에 따라 가격이 결정되며 발전 기업, 전력 사용자 및 기타 관련 시장 참여자의 전력거래가 가능하다.

#2. EU 건물지붕태양광 의무 법제화 가시권… 모듈 제조업 자구책 마련 고심 中

|

| 연도별 중국 태양광 신규설치용량 변화 및 전망 (단위: GW) [자료=CPIA, 2024. 3.] |

|

| 2023년말 태양광 생산용량 국가별 점유율 [자료=S&P Global, 2024. 3.] |

유럽의회(MEP)는 EU 태양광 표준에 따라 2030년까지 대부분의 건물지붕에 태양광 설치를 의무화하는 개정된 건물에너지성능지침(EPBD)을 공식 채택했다. 공공 및 비주택용 건물은 규모에 따라 기술적으로나 경제적으로 적합하다고 판단되는 경우 점진적으로 설치한다.

신규 상업용 및 공공건물은 2026년까지 태양광 설치가 필요하고, 개조를 진행 중인 기존 건물도 2027년까지 태양광 설치가 필요하다. 주택용 건물은 2029년까지 태양광 설치가 필요하고, 기존 공공건물은 2030년까지 태양광 설치가 필요하다. 단, 농업 및 문화유산 건물에는 비적용한다. 건축적 또는 역사적 가치가 있는 건물, 임시 건물, 교회 및 예배 장소가 제외될 수 있다.

현재 EU 건물 부문은 에너지 소비의 40%, 온실가스 배출량의 36%를 차지하는데, 2028년까지 공공 기관이 점유하거나 소유한 모든 신축 건물에 대한 배출가스 제로 건물 의무화가 시행되고, 2030년까지 모든 신축 건물에 대한 배출가스 제로 건물 의무화가 시행된다.

참고로 EU의 건물지붕태양광은 2023년 태양광 신규 설치용량 56GW 중 37GW(전년 24GW 대비 54% 증가)의 높은 비중을 차지했고, 이 비중은 지속성장할 수 있다. 이제 EPBD가 법으로 제정되기까지에는 각료회의에서의 공식 승인절차만 남아있다.

EU 카드리 심슨(Kadri Simson) 에너지집행위원은 수입 태양광 모듈에 대한 무역 관세 부과 계획은 없다고 발표했다. EU산 모듈이 부족한 상황에서 보급 속도를 저하하기 위해 EU 내 태양광 제조를 추가로 지원할 수 있는 가능한 대안을 제안했다. 사이버 보안 및 데이터 보안과 함께 높은 환경 및 노동 기준을 갖춘 고품질 제품에 중점을 두고 재생에너지 경매에서 비가격 기준 강화를 포함하고 있다.

최근 합의된 넷제로산업법(NZIA, Net-Zero Industry Act)의 경우, 태양광을 포함한 수요를 충족하기 위해 자국 내 에너지전환 기술에 40%의 할당량을 제공하도록 돼 있다. 태양광 모듈은 현재 RoHS 규제대상 아니지만, 친환경 강화 추세로 미뤄 볼 때 향후 RoHS 규제대상에 편입될 가능성이 있다.

RoHS 규제에서는 제품의 납 함량 기준을 0.1wt% 이하로 제한하고 있는데, 이는 국내 수상태양광 모듈에 적용하는 고내구성·친환경 모듈의 납 함량 기준 0.005wt%(50ppm) 보다는 엄격하지 않다. 현재 EU RoHS의 6대 유해물질로는 카드뮴, 6가 크롬, 납, 수은, PBB, PBDE가 있으며, DEHP, BBP, DBP, DIBP 등으로 유해물질 항목이 확대되는 추세이다. 태양광 모듈의 전주기 탄소배출량(LCA)을 기반으로 탄소국경조정세(CBAM)를 부과하려는 에코디자인 지침도 거론되고 있다.

독일 연방경제기후행동부(BMWK)에 따르면, EU 회원국은 2023년 태양광 신규 설치용량 56GW를 기록했고 향후 연간 80~90GW 설치할 것으로 예상된다. 그러나 현재 EU의 모듈 생산용량은 4GW 미만이다. 잉곳·웨이퍼 및 태양전지의 자급률은 훨씬 심각해 제조업이 확대되지 않는 이상 수입제품에 대한 의존도는 계속될 것이다.

|

| SolarPower Summit 2024에서 발표하는 EU 카드리 심슨 에너지집행위원 [자료=SolarPower Europe] |

한편, EU 이사회와 의회에서는 강제 노동으로 만들어진 제품이 국경에 반입되거나 EU 시장에 수입되는 것을 금지하는 잠정 합의에 도달했다. 강제 노동이 이뤄진 것으로 확인된 제품에 대한 금지, 회수, 폐기에 대한 최종 결정은 조사를 주도하는 국가가 담당한다. 이는 태양전지용 폴리실리콘을 포함해 신장·위구르 지역에서 만든 제품 수입을 금지하기 위해 미국이 도입한 위구르 강제 노동 방지법(UFLPA)과 유사하다. 2022년 9월 유럽연합 집행위원회가 처음 제안한 이 협정은 법으로 제정되기 위해서는 이사회와 의회 모두의 승인과 공식 채택이 필요하다.

EU 국가들이 자국의 태양광 제조를 활성화하려는 지원도 마련되고 있다. EU는 프랑스 내 넷제로 장비 생산을 지원하기 위해 29억유로의 프랑스 국가 지원 계획을 승인했다. 임시 위기 및 전환 프레임워크(Temporary Crisis and Transition Framework)의 EU 국가지원 규정에 따라 승인된 계획은 프랑스에서 태양광 모듈, 배터리, 풍력 터빈, 히트 펌프 관련 핵심 부품과 주요 원자재의 생산을 지원한다.

스페인 생태전환및인구통계학적도전부(MITECO)에서는 재생에너지 및 ESS 제조에 8.1억달러 이상의 보조금 제공을 제안했다. 복구, 전환 및 복원력 계획(RRTP: Recovery, Transformation and Resilience Plan)에서 자금을 조달해 재생에너지 밸류체인의 필수 장비 및 구성 요소 생산 장려를 목적으로 한다.

태양광 모듈, 배터리, 풍력 터빈, 히트 펌프 및 전해조의 5개 영역과 각각의 필수 구성요소가 대상인데, 제조를 위한 신규 산업시설 설립과 신규 생산라인을 통해 현재 운영 중인 시설의 확장을 지원한다. 스페인 정부는 인센티브를 제공하기 위한 규제 메커니즘 초안에 대한 공개 협의도 모색하고 있다.

포르투갈도 넷제로 전략 산업을 위한 국내 제조업에 총 3.8억달러의 인센티브를 지원하는 계획을 유럽연합 집행위원회(EC)로부터 승인받았다. 복구 및 복원력 시설(RRF: Recovery and Resilence Facility) 자금을 통해 태양광 모듈, 풍력 터빈, 배터리, 히트 펌프, 전해조, 탄소 포집 및 저장 장비를 생산하는 회사에 전액 지원한다는 방침이다. 포르투갈은 개정된 국가 에너지 및 기후 계획(NECP: National Energy and Climate Plan)에 따라 2030년까지 20.4GW의 태양광 누적 설치용량 달성을 목표로 하고 있어서 태양광 제조업 확대가 기대된다.

이탈리아 정부는 2024년 3월 2일 국가 공식저널에 국가 회복 및 회복력 계획인 NRRP(National Recovery and Resilence Plan) 2를 발표해 130억유로 규모의 재생에너지 프로젝트용 부품 구매에 대한 새로운 재정 공제를 도입했다. 태양광에 대한 재정 공제는 투자 규모에 따라 태양광 모듈 비용의 최대 35%를 지원한다. 최저효율제 도입을 통해 모듈 효율이 21.5% 이상이거나 태양전지 효율이 23.5% 이상인 EU산 모듈 제품을 적용하는 신규 발전소가 지원 대상이다. 향후 24% 이상인 HJT 또는 2단자(2T) 페로브스카이트-실리콘 탠덤 모듈을 사용하는 신규 발전소도 수혜 가능하다. 가능한 수혜자는 법적 형태, 소속된 경제 부문, 규모 및 회사 소득 결정을 위한 조세 제도에 관계 없이 국토에 거주하는 회사로 규정하고 있는데, 2024 및 2025년에 투자된 프로젝트 대상이다.

유럽연합 집행위원회(EC)는 이탈리아의 12억달러 규모의 복구 및 복원력 시설(RRF) 자금 사용도 승인했다. 태양광 모듈, 풍력 터빈, 배터리, 히트 펌프, 전해조, 탄소 포집 및 저장 장비와 핵심소재를 생산하는 회사에 전액 지원된다. 현재, 에넬그린파워(Enel Green Power)가 카타니아에 보유 중인 200MW n형 HJT 태양광 모듈 공장을 3GW로 확장 중이다. 솔리텍(SoliTek)은 2023년에 베네벤토(Benevento) 지역에 600MW 모듈 생산라인 구축계획을 발표했다. EPC 회사인 코말(Comal)은 2024년 1월 라퀼라(L’Aquila) 지방에 태양광 모듈 제조 시설을 건설하기 위한 정부 입찰에 선정됐다.

EU 이사회는 컴퓨터, 냉장고, 태양광 모듈을 포함하는 전기전자제품폐기물(WEEE)에 대한 유럽 법규에 대한 새로운 수정안을 채택했다. 개정안에는 2012년 8월 13일 이후에 판매된 태양광 폐모듈의 관리 및 폐기 비용의 책임이 전기전자제품(EEE) 생산업체에 있다고 명시하고 있다. 2018년 지침 범위에 추가된 EEE에 대한 생산자 책임 확대는 해당 날짜 이후에 시장에 출시된 전자 제품에 적용된다. 게다가 EU가 늦어도 2026년까지 지침을 검토해야 할 필요성을 평가해야 하는 검토 조항도 도입했다. 수정안의 본문은 이제 공동 입법자들의 서명 후 유럽연합 공식저널에 게재되며, 20일 후에 발효된다. 회원국들은 개정된 지침을 발효 후 18개월 내 자국의 법률 시스템에 적용해야 할 의무가 있다.

#3. 2023년 아시아-태평양 지역 유틸리티 규모 태양광이 가장 저렴한 에너지로 등극

|

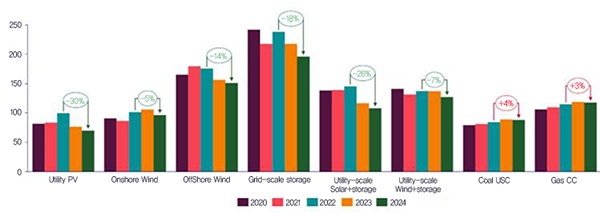

| 2020-2024 아시아-태평양 지역 신규 에너지 프로젝트별 평균 LCOE 비교(단위: 달러/MWh) [자료=PV Magazine, 2024. 3.] |

우드맥킨지(WoodMAC)의 최신 분석에 따르면, 유틸리티 규모 태양광이 2023년에 아시아-태평양 지역(APAC)에서 가장 저렴한 전력원으로 부상했으며 육상풍력은 2025년 이후 석탄화력 보다 저렴해질 것으로 예상된다.

대형 태양광발전의 경우 2023년 이 지역 15개 국가 중 11개국에서 가장 저렴한 전력원으로 등극했다. 평균 LCOE가 연간 23% 감소했다. 모듈 가격 하락과 중국의 공급과잉으로 인해 신규 건설 태양광 프로젝트 비용이 2030년까지 추가로 20% 감소할 것으로 예측된다.

분산형 태양광 비용은 2023년에 연간 26% 감소해 이 지역 주택용 전력 가격보다 평균 12% 저렴하다. 중국은 유틸리티 규모 태양광, 육상풍력, 해상풍력이 다른 국가에 비해 40~70% 저렴해 재생에너지 비용을 낮추는 데 앞장서고 있다.

재생에너지 비용은 2023년 기존 석탄화력에 비해서 13% 저렴했고, 2030년까지 32% 저렴할 것으로 예상된다. 참고로 2023년 12월 Ernst & Young에서 발표한 보고서에 따르면, 글로벌 태양광 가중 평균 LCOE가 현재 가장 저렴한 화석연료 대안보다 29% 저렴하다고 한다. 낮은 투자비에도 불구하고도 2024년 이후 재생에너지의 수익성 악화, 계통포화, ESS 등 에너지저장 시설 부족에 대한 우려는 투자자들 사이에서 계속되고 있다.

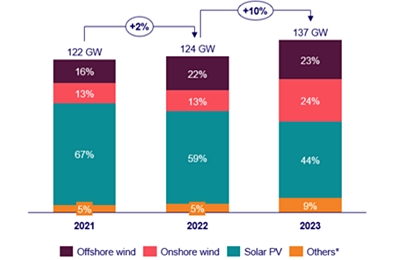

우드맥킨지의 최신 보고에 따르면, 2023년 정부 주도의 글로벌 재생에너지 입찰은 태양광 및 풍력발전 프로젝트를 중심으로 137GW로 추정된다. 건설비용 역풍, 물류 문제 및 에너지 위기에도 불구하고 2023년 입찰된 용량은 2022년 124GW 대비 10% 증가했다. 태양광이 61GW로 전체 비중의 44%를 차지하며 주도했지만 전년대비 15%p 감소했다. 그리고 육상풍력 34GW(24%), 해상풍력 31GW(23%) 순을 기록했다.

국가별로는 중국이 49회 입찰을 실시해 55GW를 할당했고, 인도가 55회 입찰 20GW, 독일이 11회 입찰 19GW를 할당했다. 지역별로는 아시아-태평양 지역이 90GW로 전체 비중의 67%를 차지했다. 그 뒤로는 중동 및 아프리카 지역이 37GW(27%), 미주 지역이 10GW(7%)를 기록했다.

2024년은 정부 주도의 글로벌 재생에너지 입찰용량이 102GW로 감소할 전망이다. 탄소중립 및 에너지전환 정책달성을 위한 정부 주도 재생에너지 입찰은 필요하지만 글로벌 계통포화와 토지비용 등의 제한요소와 더불어 PPA 계약이나 민간 현물시장과의 경쟁이 불가피하다. 주목해야 할 트렌드는 해상풍력 입찰 비중 상승, 상한가 상승과 가격 이외의 기준 설정이다.

#4. UV 다운컨버전 기술개발 동향… 차세대 태양광 모듈의 효율 및 내구성 향상 가능

|

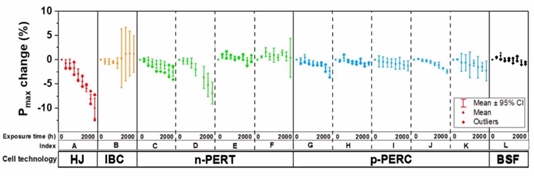

| 태양전지 기술별 자외선 조사 열화율 비교 [자료=Hangzhou First, 2022. 11.] |

최근 주목받는 페로브스카이트-결정질 실리콘 탠덤 태양전지를 주로 구성하는 n형 단결정 HJT 태양전지와 페로브스카이트 태양전지 모두 자외선(UV) 조사에 대한 취약점을 갖고 있다. HJT 태양전지의 경우에는 자외선에 의해서 비정질 실리콘 박막(a-Si:H)이나 비정질 실리콘/결정질 실리콘 계면에서의 수소가 분리돼 패시베이션 효과가 감소할 수 있다.

최근 효율향상을 위해 적용하고 있는 도핑된 마이크로결정 실리콘(μc-Si:H) 박막의 경우에는 Si-H 결합이 자외선에 의해서 쉽게 분리되므로 더욱 심각할 수 있다. 페로브스카이트-결정질 실리콘 탠덤 태양전지의 상부셀로 사용되는 페로브스카이트 수광층도 자외선 조사에 의한 열화가 심각하다. 이 문제를 해결하기 위해 기존에는 전면에 자외선 차단(cut-off) 필터, 혹은 필름을 적용해 모듈을 봉지했다. 그러나 자외선 차단에 의한 투과도 감소로 단파장 특성이 감소하고 제조단가가 증가하는 단점을 보유하고 있다.

|

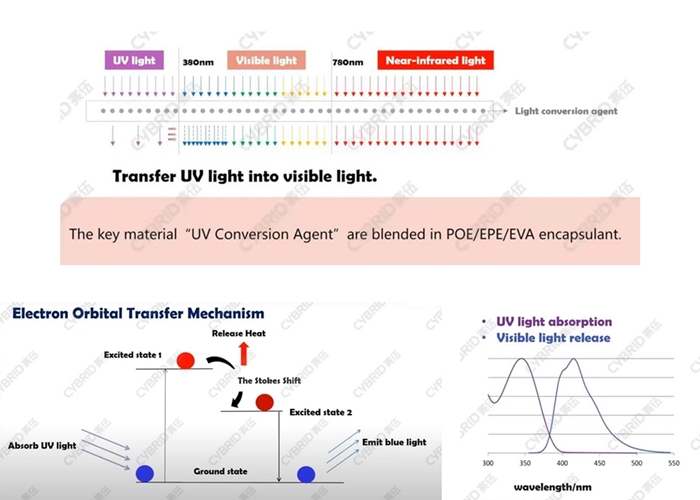

| 자외선 다운 컨버전 필름의 개념 및 원리 [자료=Cybrid, 2023. 12.] |

|

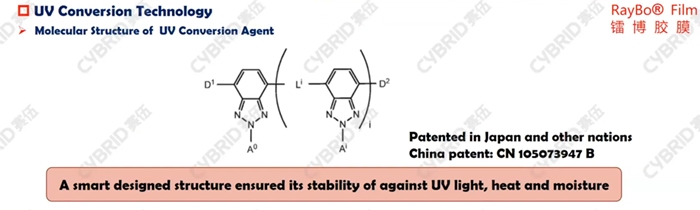

| 자외선 다운컨버전 소재의 구조 [자료=Cybrid, 2023. 12.] |

자외선 다운컨버전 소재는 입사된 자외선을 흡수해 여기상태가 된 후, 스토크스 시프트(Stokes Shift)에 의해서 일부 열을 방출하고 상대적으로 낮은 에너지의 여기상태가 된다. 그 후 가시광선의 단파장인 청색광을 방출하며 기저상태로 전환한다.

2013년 일본 닛또덴꼬(Nitto Denko)에서 자외선, 열, 습도에 대해서 안정성을 갖는 분자구조의 자외선 다운컨버전 소재를 최초 개발해 특허를 등록했다. 2014년 중국 사이브리드(Cybrid)에서 닛또덴꼬와의 협업으로 RayBo라는 상품명으로 EVA나 폴리올레핀(POE) 기반 필름에 다운컨버전 소재를 일체화한 봉지재 개발을 시작했다. 2015년부터는 닛또덴꼬에서 일본 CHOSHU Industry에 자외선 다운컨버전 POE 필름 판매를 개시했다.

|

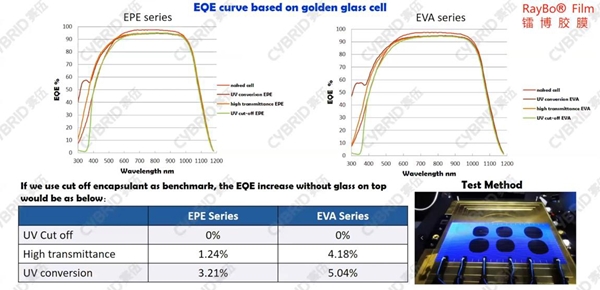

| 봉지재별 HJT 태양전지 양자수집 효율 비교 [자료=Cybrid, 2023. 12.] |

|

| 봉지재별 HJT 모듈 옥외노출 전후 출력 비교 [자료=Cybrid, 2023. 12.] |

|

|

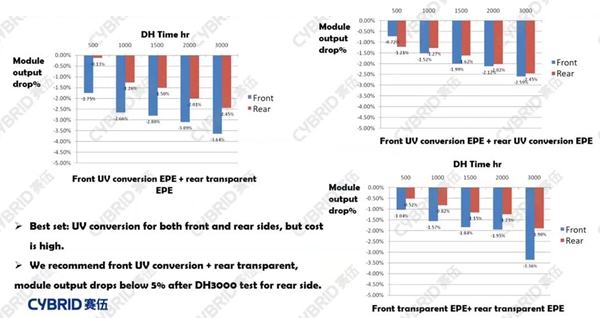

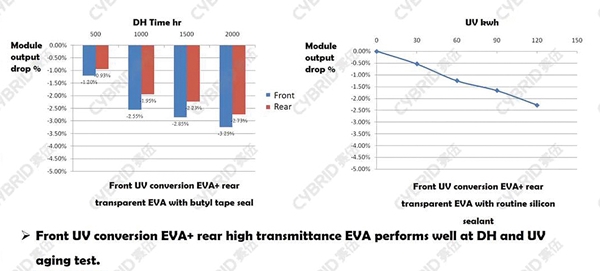

| 고온고습시험 결과(자외선 다운컨버전 EPE(위) 및 자외선 다운컨버전 EVA(아래)) [자료=Cybrid, 2023. 12.] |

2017년 CHOSHU Industry는 닛또덴꼬로부터 특허 매입 후 자외선 다운컨버전 소재와 POE 필름 생산을 시작했다. 그리고 2020년 사이브리드에서 CHOSHU Industry의 지원을 받아 RayBo 필름 생산을 개시했다. 2023년 사이브리드에서 CHOSHU Industry의 허가를 받아 자외선 다운컨버전 소재의 상업적 생산도 개시했다.

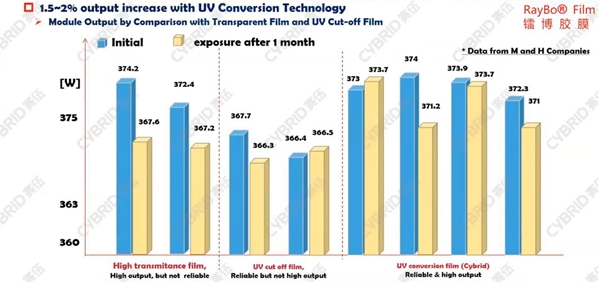

자외선 다운컨버전 봉지재를 적용하면 기존의 고투과도 봉지재나 자외선 차단 필름을 적용한 봉지재에 비해서 HJT 모듈의 효율과 장기신뢰성 개선이 가능하다. 청색광 영역의 양자수집 효율(EQE) 증가로 태양전지의 단락전류가 증가하는데, 1개월 옥외노출시험 결과 자외선 차단 필름 봉지재 대비 모듈 출력이 1.5~2.0% 높게 유지됐다. 그리고 고온·고습시험 결과 자외선 다운컨버전 EVA 및 EPE(EVA/POE/EVA) 봉지재 모두 양호한 장기신뢰성을 보여줬다.

향후 차세대 탠덤 태양광 모듈과 n형 HJT 모듈 제품경쟁력 강화를 위해서는 중국 의존을 탈피할 핵심소재 국산화 개발이 필요한데, 특허 회피가 요구되는 자외선 다운컨버전 소재와 봉지재 기술개발에도 관심을 가져야 할 것으로 보인다.

[이건오 기자 (news@industrynews.co.kr)]

[저작권자 © 솔라투데이, 무단 전재 및 재배포 금지]

![[태양광간담회] 태양광 인버터 ‘품질’ 상향 평준화… 전력시장 내 ‘입지’ 높여야](/news/photo/202404/52928_59103_251.jpg) [태양광간담회] 태양광 인버터 ‘품질’ 상향 평준화… 전력시장 내 ‘입지’ 높여야

[태양광간담회] 태양광 인버터 ‘품질’ 상향 평준화… 전력시장 내 ‘입지’ 높여야

![[포토] 산업부 장영진 1차관, 이차전지 관련 업계·협회 간담회 가져](/news/thumbnail/202303/49017_52409_254_v150.jpg)

![[포토] 2023 PV월드포럼 현장](/news/thumbnail/202307/50247_54539_4839_v150.jpg)

![[포토] ‘2023 세계 태양에너지 엑스포’ 현장](/news/thumbnail/202307/50251_54550_4552_v150.jpg)

![[포토] 2023 탄소중립산업포럼 현장](/news/thumbnail/202307/50248_54543_203_v150.jpg)

![[B트렌드] K-배터리, 이차전지 수출 변동 최대 요인… ‘해외 생산 증대’](/news/thumbnail/202404/52983_59198_3841_v150.jpg)

![[In터뷰] 굿위, 다양한 최신 기능 탑재해 모두에게 친절한 스트링 인버터 공급](/news/thumbnail/202404/52961_59156_3550_v150.jpg)