[인더스트리뉴스 이건오 기자] 올해 글로벌 전기차용 배터리 누적 사용량이 600GW를 넘어설 것으로 예상된다. 2023년 2분기에는 누적 304.3GWh를 기록했으며 3분기에는 485.9GWh를 기록해 이러한 추이라면 올해 600GW를 무난히 넘어설 것으로 보인다.

|

| 올해 글로벌 전기차용 배터리 누적 사용량이 600GW를 넘어설 것으로 예상된다. [사진=gettyimage] |

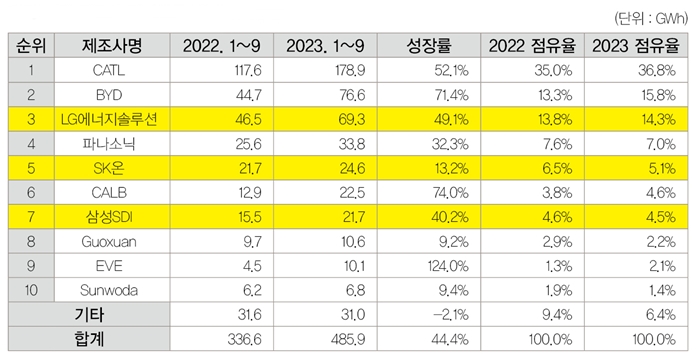

시장조사기관 SNE리서치가 최근 발표한 자료에 따르면, 2023년 1~9월 세계 각국에 등록된 전기차(EV, PHEV, HEV)에 탑재된 총 배터리 사용량은 약 485.9GWh로 전년 동기대비 44.4% 성장했다.

K-배터리 3사의 점유율은 23.8%로 전년 동기대비 1.1%p 하락했지만 배터리 사용량은 3사 모두 성장세를 나타냈다. LG에너지솔루션은 전년 동기 대비 49.1%(69.3GWh) 성장하며 3위를 기록했고, SK온은 13.2%(24.6GWh), 삼성SDI는 40.2%(21.7GWh) 성장률과 함께 각각 5위와 7위를 기록했다.

K-배터리 3사의 성장세는 각사의 배터리를 탑재한 모델들의 판매 호조가 주 요인으로 작용했다. 삼성SDI의 배터리를 탑재하는 △BMW i4/i7 △아우디 Q8 e-트론(Tron)이 판매량 증가세를 나타냈고, 그 외 △리비안 R1T/R1S/EDV △피아트(FIAT)500이 준수한 판매량을 기록하면서 성장세를 이어갔다.

SK온은 △현대차의 아이오닉5 △기아 EV6 △메르세데스(Mercedes) EQA/B의 견조한 판매량으로 인해 성장세를 기록했다. 최근 SK온은 시장에서 수요가 높은 각형, LFP 배터리 개발을 상당 수준 완료한 것으로 알려져 추후 북미지역을 중심으로 시장점유율을 확대할 것으로 전망된다.

LG에너지솔루션은 △테슬라 모델3/Y △폭스바겐 ID.시리즈 △포드 머스탱(Mustang) 마하(Mach)-E 등 유럽과 북미에서 높은 인기를 보이는 차량들의 판매 호조가 이어져 K-배터리 3사 중 가장 높은 성장률을 기록했다.

|

| 연간 누적 글로벌 전기차용 배터리 사용량 [자료=SNE리서치] |

판매 부진이 이어지고 있는 GM은 LG에너지솔루션과의 합작법인 얼티엄셀즈에서 생산되는 배터리를 바탕으로 전기차 라인업 및 생산량을 본격적으로 확대할 방침을 두고 있다. 최근 블레이저 EV와 같은 소비자 친화적인 가격대의 전기차를 잇따라 출시할 예정인 GM은 추후 LG에너지솔루션의 성장세를 견인할 새로운 요소로 작용할 것으로 전망된다.

일본 업체 중 유일하게 톱10에 이름을 올린 파나소닉(Panasonic)은 올해 배터리 사용량 33.8GWh를 기록하며 전년 동기대비 32.3% 성장했다. 파나소닉은 테슬라의 주 배터리 공급사 중 하나로 북미 시장의 테슬라에 탑재된 배터리 사용량이 대부분을 차지했다. 지난 9월 배터리 셀 생산량을 줄였다고 발표했으나 전년 동기대비 급격한 판매량 증가를 보인 테슬라 모델Y가 파나소닉의 성장세를 견인했다.

중국의 CATL은 전년 동기대비 52.1%(178.9GWh) 성장률로 전 세계 배터리 공급사 중 유일하게 30.0% 이상의 시장점유율을 차지하며 글로벌 1위 자리를 유지했다. 특히, 중국 내수시장을 넘어 해외 진출에 본격적으로 뛰어든 CATL은 중국을 제외한 모든 대륙에서 전년 동기대비 2배 가까이 성장했다. CATL의 배터리는 △광저우자동차 아이온(Aion)Y △지리자동차 지커(ZEEKR)001과 같은 중국 내수시장의 주력 승용 전기차 모델들 외에도 △테슬라 모델3/Y △BMW iX △메르세데스(Mercedes) EQS 등과 같이 전 세계 주요 전기차 OEM의 차량에도 탑재되고 있어 꾸준히 높은 성장세를 이어갔다.

BYD는 배터리 자체 공급 및 차량 제조 등 수직 통합적 SCM 구축을 통한 가격경쟁력 우위로 중국 내수시장에서 높은 인기를 통해 중국 시장에서 전년 동기대비 71.4%(76.6GWh)의 높은 성장률을 보였다. 최근 중국 외 지역에 주력 모델 중 하나인 아토(Atto) 3(Yuan plus)를 주력으로 판매하며 점유율을 빠르게 확대해 나가고 있다.

SNE리서치 관계자는 “최근 전기차 판매 성장률이 둔화하는 추세와 함께 성능보다는 가격경쟁력이 화두가 됐다”고 언급하며, “이에 따라 다수의 업체들이 삼원계 배터리 대비 가격경쟁력을 갖춘 LFP 배터리를 채택하고 있다”고 전했다.

이어 “하이니켈 배터리 위주였던 국내 배터리 업체들도 L(M)FP, 고전압 미드니켈 등의 배터리 로드맵을 발표하고 있다”며, “미국의 인플레이션감축법(IRA)과 같이 각국이 무역장벽을 높여 LFP 배터리에 강세를 보이는 중국 업체들이 직접적으로 진출하는데 어려워진 상황에서 국내 3사가 추진 중인 LFP 배터리 전략에 따른 시장 점유율 변화에 귀추가 주목된다”고 덧붙였다.

[이건오 기자 (news@industrynews.co.kr)]

[저작권자 © 솔라투데이, 무단 전재 및 재배포 금지]

EU의 탄소중립 시계, 더욱 빨라진다… 건물에너지 성능 지침 개정

EU의 탄소중립 시계, 더욱 빨라진다… 건물에너지 성능 지침 개정

![[포토] 산업부 장영진 1차관, 이차전지 관련 업계·협회 간담회 가져](/news/thumbnail/202303/49017_52409_254_v150.jpg)

![[포토] 2023 PV월드포럼 현장](/news/thumbnail/202307/50247_54539_4839_v150.jpg)

![[포토] ‘2023 세계 태양에너지 엑스포’ 현장](/news/thumbnail/202307/50251_54550_4552_v150.jpg)

![[포토] 2023 탄소중립산업포럼 현장](/news/thumbnail/202307/50248_54543_203_v150.jpg)

![[B트렌드] K-배터리, 이차전지 수출 변동 최대 요인… ‘해외 생산 증대’](/news/thumbnail/202404/52983_59198_3841_v150.jpg)

![[In터뷰] 굿위, 다양한 최신 기능 탑재해 모두에게 친절한 스트링 인버터 공급](/news/thumbnail/202404/52961_59156_3550_v150.jpg)

![[B트렌드] 전기차 판매량 감소 영향 배터리 시장 주춤… 삼성SDI만 성장률 높여](/news/thumbnail/202404/52963_59159_429_v150.jpg)