기후위기 대응을 위한 에너지 전환의 핵심에 ‘태양광’이 있다. 탄소중립 달성을 위한 세계 각국의 노력이 더해지면서 태양광 산업이 더욱 주목되고 있으며, 우리나라 또한 태양광 전후방 산업에서 경쟁력을 높이며 성장하고 있다. 그러나 공급망 이슈, 기술개발 투자, 정책 변화 등의 이유로 태양광 산업은 정체와 성장가능성 사이, 그 어딘가에 있다. 이에 본지는 에너지기술평가원 명승엽 태양광PD의 이슈리포트 연재를 통해 태양광 산업의 주요 이슈를 다루고 향후 전망과 개선점에 대해 살피고자 한다. / 편집자 주

[한국에너지기술평가원 명승엽 PD] EU 회원국 농업면적 1%를 사용해 태양광을 적용할 경우 944GW가 설치될 수 있다. 유럽에서는 안정적인 농기계 운영과 동물 안전 보장 등을 위한 구조물 규격 등 구체화된 논의가 이뤄지고 있다.

국내에서도 영농형 태양광 활성화를 위한 농지법 개정법안은 다수 제안돼왔으나 여러 가지 요인으로 좌초돼왔다. 한국에너지기술평가원은 관련된 쟁점을 해소하면서 상대농지 영농형 태양광 확산의 걸림돌인 농지법 개정에 기여할 목적으로, 작물위 고정식 루프탑형과 작물간 수직펜스형 2종의 영농형 표준모델을 개발하고 환경성, 안전성, 경제성을 확보할 수 있는 실증연구 및 시공기준(안)을 개발하는 정부연구개발 과제를 기획해 2024년 하반기에 지원하고자 한다.

![영농형 태양광 예시. 작물위 고정식 루프탑형(왼쪽), 작물간 수직 펜스형(오른쪽) [사진=한국에너지기술평가원]](http://www.industrynews.co.kr/news/photo/202404/53129_59428_4929.jpg)

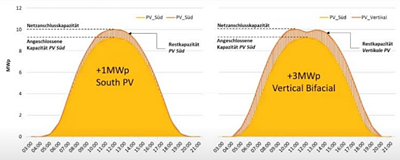

#1. 동서형 수직펜스 영농형 태양광… 국가균형발전과 NDC 달성의 지름길

프랑스 정부는 농지 및 산지에 대한 지상설치형 태양광발전 프로젝트 개발을 안내하고 지원하기 위해 공식 고안된 법령 No.2024-318를 관보(Legifrance)에 게재했다. 이는 영농형 프로젝트 계획과 실행에 대해 지방자치단체 및 공공 지방자치단체 협력기관, 농업인, 발전사업자, 프로젝트 개발자 등 다양한 이해관계자들에게 안내하는 것을 목적으로 하고 있다.

축산업 이외의 농업 활동이 주요 대상이며 영농형 태양광발전소가 해당 토지 전체 표면적의 10%를 넘지 않아야 한다고 명시하고 있다. 국내 농업진흥구역과 유사한 프랑스의 국가 농촌 및 해상 어업 구역으로 보호되는 구역은 제외된다. 농기계의 안정적인 운영과 동물의 안전을 보장할 수 있는 간격과 높이로 구조물을 설치하도록 요구하고 있다.

2023년 11월 유럽위원회의 공동연구센터(JRC)에서는 EU 회원국 농업면적(UAA)의 1%를 사용해 0.6MW/ha 설치 시 944GW DC 태양광 설치가 가능하다고 발표했다. 농업 병행이나 농가의 유휴부지 활용을 위한 영농형 태양광에 대한 글로벌 관심이 고조되고 있다. 이에 독일·프랑스·이탈리아·일본 등에서 영농형 태양광 실증에 기반한 표준 모델 및 설치 가이드라인이 제안됐으나 보급 활성화를 위해서는 시공기준과 수용성 확보가 요구된다.

국내에서는 2030 NDC 달성을 위해 상대농지(농업진흥구역외 일반농지) 등의 태양광 활용이 필수적으로 요구되나, 현행 농지법상 일시사용허가 기간이 8년으로 제한돼 경제성이 떨어지거나 농지전용의 우려가 있다. 그동안 다양한 정부 부처에서 지원했던 수많은 영농형 태양광 실증연구와 경험을 기반으로 국내에 적용될 수 있는 대표 표준모델의 개발과 실증을 추진하고, 영농형 태양광의 경제성과 신뢰성 확보를 전제조건으로 일시전용기간을 최대 23년으로 확대할 수 있는 시공기준 개발이 요구된다.

산업부 자료에 따르면, 2017년부터 2021년까지 5년간 국내 입지별 태양광 보급량 규모는 도시 등, 농지, 산지 순이다. 국토의 18.3%를 차지하는 도시와 주변을 포함한 입지는 해당 5년간 연간 보급량이 10.8배로 크게 증가했다. 국토의 18.5%를 차지하는 농지는 해당 5년간 연간 보급량이 4.3배 증가했으나 농지보전을 위한 입지규제가 존재한다. 국토의 대부분을 차지하는 산지는 안전, 경관 훼손 이유로 보급 확대가 제한된다.

현재에도 일부 상대농지, 절대농지 중 염해간척농지에서는 태양광 개발행위가 가능하다. 절대농지의 경우, 2019년 7월 농지법 개정 이후 염해간척농지에 한해 태양광발전사업을 추진할 수 있도록 23년간 일시사용을 허가했다. 단, 공유수면 매립 토지(간척지)의 면적 비중이 90% 이상이면서 염도 5.5dS/m 이상을 만족해 농업 생산성이 낮은 토지로 제한한다. 2020년 이후 염해간척농지에서 태양광 상업운전은 2개 이상(121MW 이상), 발전사업허가 및 상업운전은 20개 프로젝트 1.5GW 이상 추진된 것으로 파악된다.

상대농지의 경우에는 해당 5년간 대부분(97%)이 잡종지나 대지 등으로 전용해 태양광발전사업을 추진했던 사례들이었다. 이 경우 농지로서의 기능은 상실되고 경관 훼손이라는 사회적 이슈들이 있어 현재에는 인·허가가 거의 불가능한 상태다. 태양광발전사업은 20년 이상의 사업기간이 보장돼야 안정적인 경제성 확보가 가능한데, 현행 8년의 일시사용허가는 25년 이상인 태양광 모듈의 수명주기(End-of-Life)를 무색하게 만들며 사실상 사업추진의 가장 큰 걸림돌이 되고 있다. 이를 극복하기 위해서는 영농형 태양광 시공기준 확립과 농지법 개정을 통해 태양광발전과 농업을 병행할 수 있도록 추진할 필요가 있다.

그간 영농형 태양광 활성화를 위한 농지법 개정법안은 여야를 초월해 다수 제안돼왔으나, 관련부처 간 의견차이와 농민단체들의 극심한 반대로 계속 좌초됐다. 주요 쟁점을 살펴보면 다음과 같다.

작물위에 모듈이 설치되는 루프탑형 영농형 태양광의 경제성은 순수 영농 대비 우위하지만, 일반 태양광과 비교해서는 열위하고 같은 발전량을 얻기 위해서는 보다 넓은 면적과 설치비용이 소요된다. 작물위 루프탑형은 작물의 종류에 따라 농업 생산량을 순수 영농 대비 20% 내외로 감소시킬 수 있다. 상대농지의 임차농들은 일자리 박탈의 위기감을 느낀다.

경제성 문제를 해결하는 방안으로는 출력이 높고 친환경성이 보장된 양면형 n형 단결정 실리콘 모듈의 개발과 적용이 필요하다. 이를 통해 고효율, 높은 양면발전계수(Bifaciality) 및 우수한 온도계수로 발전량 개선이 가능하다.

동서형 수직펜스형의 활성화로 설치비용을 절감하면서 태양광발전의 출력제한(Curtailment) 완화가 가능하다. 기존 계통 활용 시 동서형 수직펜스형은 남향 시스템 대비 3배 설치용량의 접속이 가능하다. 국내 수상 태양광 발전사업에서 요구하고 있는 납 함량 50ppm(0.005wt%) 이하의 세계 최고 친환경·고내구성 무연(Pb-free) 모듈(KS C 8561)로 적용한다면 토지오염 우려도 종식할 수 있다. 참고로 유럽 RoHS 납 함량 기준은 0.1%wt% 이하이다.

농지법을 개정하고 영농형 태양광발전을 연착륙시키기 위해서는 임차농들의 권리와 경제활동을 보장할 수 있는 시공기준 개발과 태양광 운영 및 유지보수(O&M) 수행을 위한 교육용 가이드라인 개발, 그리고 다양한 교육·홍보도 필요하다. 그리고 영농형 태양광 농가에 대한 직불금 지급 등의 정책 도입을 위한 경제성 분석 및 개선방안도 필요하다.

이에 한국에너지기술평가원에서는 이상의 쟁점을 해소하면서 상대농지 영농형 태양광 확산의 걸림돌인 농지법 개정에 기여할 목적으로, 작물위 고정식 루프탑형과 작물간 수직펜스형 2종의 영농형 표준모델을 개발하고 환경성, 안전성, 경제성을 확보할 수 있는 실증연구 및 시공기준(안)을 개발하는 정부연구개발 과제를 기획해 2024년 하반기에 지원하고자 한다.

#2. 미국 NREL, 새로운 페로브스카이트-결정질 실리콘 탠덤 태양전지 상용화 로드맵 발표

![제작 가능한 탠덤 태양전지 설계 형태 [자료=NREL, A Roadmap for Tandem Photovoltaics, Joule, 2024.]](http://www.industrynews.co.kr/news/photo/202404/53129_59434_5427.jpg)

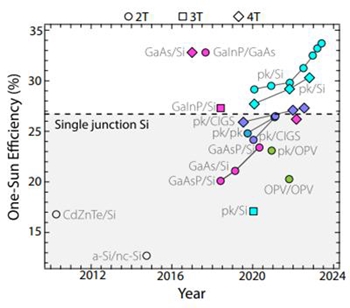

미국 NREL 연구소에서 <A Roadmap for Tandem Photovoltaics>라는 제목의 리뷰 논문을 국제 학술저널 ‘Joule’에 발표했다. 현재 2단자(2T) 모놀리식 페로브스카이트-결정질 실리콘(pk/Si) 탠덤 태양전지가 초기효율 33.9%를 달성하며 가장 유망한 차세대 태양전지로 관심을 모으고 있다. 2T 모놀리식의 경우 고효율 태양전지 달성 및 태양전지 간 직렬연결(Interconnection)이 용이하다는 장점이 있다. 하지만 상부셀과 하부셀이 직접 적층돼 고도의 전류정합(Current Matching) 설계가 필요하다는 기술적 허들이 존재한다.

반면에 4단자(4T) 페로브스카이트-결정질 탠덤 모듈 구성은 상부 모듈과 하부 모듈을 각각 별개의 공정으로 제작한 뒤 광학적으로 중첩시켜 동작하는 형태이므로 별도의 전류정합 설계가 필요 없다. 이러한 관점에서 논문에서는 4T 구조가 탠덤 모듈 초기 시장형성에 기여할 수 있다고 주장하고 있다.

필자가 과거 박막 실리콘 탠덤 태양전지 상용화 실패의 교훈을 돌이켜보면, 페로브스카이트-결정질 실리콘 탠덤 태양전지 상용화의 초석은 고효율 준안정성(Metastability) 확보다. 시장을 주도하고 있는 결정질 실리콘 모듈의 경우, 실제 환경에서 매우 안정된(Stable) 특성을 보여주기 때문에 초기효율을 기반으로 정격출력을 정하고 25~40년 간 초기출력의 80~90%를 보증한다.

박막 실리콘과 같이 실제 환경에서 준안정한 특성을 보이는 모듈의 경우, 광조사 시험의 열화율(Degradation Ratio)에 일부 안전마진을 더한 보수적 열화율을 초기효율에 적용해 정격출력을 정하고 장기간 출력을 보증하게 된다. 페로브스카이트는 유무기 복합물질로서 소재, 조성 및 공정에 따라서 효율 측정 중에도 천차만별의 안정성을 보인다. 탠덤 태양전지의 조기상용화를 위해서는 초기효율 보다도 소재, 구조, 공정 등 실제 환경에서의 다양한 열화 매커니즘을 규명하고 안정화 효율을 최적화하는 연구가 요구된다.

한편, 중국 GCL Perovskite에서는 상용면적(1.71m2) 페로브스카이트-결정질 실리콘 탠덤 모듈 초기효율 26.4%를 달성했다고 발표했다. China National Institute of Metrology에서 효율을 검증했다고 한다. 동사는 2023년 11월부터 2m2 페로브스카이트 단일접합 모듈 초기효율 18.0%, 0.10m2 탠덤 모듈 초기효율 26.2%, 0.20m2 탠덤 모듈 초기효율 26.3%를 달성했다고 발표해왔다. 아울러 2m2 페로브스카이트-결정질 실리콘 탠덤 모듈 제조라인 구축을 위해서 타운가스에너지(Towngas Energy)와 전략적 협력 계약을 체결했다는 발표도 추가했다.

![탠덤 태양전지 상용화를 위한 마일스톤 [자료=NREL, A Roadmap for Tandem Photovoltaics, Joule, 2024.]](http://www.industrynews.co.kr/news/photo/202404/53129_59436_5513.jpg)

#3. IEA PVPS, 2023년 글로벌 태양광 신규설치용량 407~446GW… 누적설치용량 1.6TW 돌파

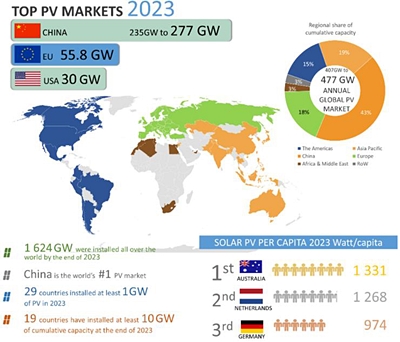

IEA PVPS Task1에서 최근에 발표한 <Snapshot of Global PV Markets>에 따르면, 2023년 글로벌 태양광 신규설치용량은 최대 407.3~446GW(DC)로 기존 최대치였던 2022년 236GW (DC)를 한참 넘어선다. 이에 글로벌 태양광 누적설치용량은 1.6TW를 돌파했다.

중국 신규설치용량은 235.5~277GW(DC), 누적설치용량은 662GW(DC)로 글로벌 누적설치용량의 43%를 차지하며 굳건한 세계 1위를 유지했다. 2023년 태양광이 재생에너지 신규설치용량의 75% 이상을 차지했고 신규 재생에너지 전력생산량의 60%에 근접했다.

2024년 태양광 시장 상황은 2023년보다 밝지는 못한데, 중국발 글로벌 공급과잉으로 모듈은 연일 최저가를 경신하고 있어 재고 처리를 위한 가격덤핑이 시장에 등장하는 등 기업 간 생존 경쟁이 치열하다. 중국 기업들은 풍부한 내수를 기반으로 어느 정도 버티겠으나 중국 이외의 미국, 유럽, 한국 등의 태양광 제조업에 큰 지장을 주고 있다. 현재 글로벌 모듈 재고는 150GW로 파악되고 있다.

![연도별 글로벌 태양광 신규설치용량 [자료=IEA PVPS, Snapshot of Global PV Markets, 2024]](http://www.industrynews.co.kr/news/photo/202404/53129_59438_5552.jpg)

![2023년 태양광 TOP10 국가 신규설치용량 및 누적설치용량 [자료=IEA PVPS, Snapshot of Global PV Markets, 2024]](http://www.industrynews.co.kr/news/photo/202404/53129_59439_564.jpg)

#4. EU 23개 회원국 유럽 태양광 헌장에 서명… 태양광 제조업 환경 개선 위한 지원 약속

저가 중국산 모듈에 의해 경쟁력을 상실해가는 유럽의 움직임이 분주하다. 태양광 제조업 경쟁력에 대한 고심을 거듭하던 EU 23개 회원국의 에너지 장관들은 유럽 태양광 헌장(European Solar Charter) 서명을 통해 자국 내 태양광 제조역량을 강화하기 위한 지원을 약속했다. 100여명의 태양광 부문 대표자들이 서명에 참여하면서 우선적으로 일련의 자발적인 조치 이행을 약속했다. 헌장의 주요 특징을 요약하자면 다음과 같다.

· 회원국은 넷-제로 산업법(NZIA) 관련 조항의 조기 시행을 통해 지속가능한 유럽산 고품질 태양광 제품의 탄력적인 공급 촉진: 재생에너지 경매, 공공조달 또는 기타 관련 지원 계획에 비가격 기준 포함 필수

· 비가격 기준은 탄력성, 지속가능성, 책임 있는 사업 수행, 제공 능력, 혁신 및 사이버 보안으로 구성

· 탄력성을 고려하는 것은 태양광 구매자의 조달 전략의 일부

· 회원국은 태양광 제품의 제조시설을 유지 및 확장하고 추가 투자를 위한 유리한 기본 조건 조성

· 영농형, 수상 태양광, 인프라 통합 태양광, 차량일체형태양광(VIPV) 또는 건물형 태양광(BIPV)을 포함 혁신적인 비즈니스 모델 홍보; 이를 보장하기 위해 서명자는 규제 및 허가 장벽 완화

· EC는 헌장에 대한 약속의 일환으로 혁신기금을 포함한 태양광 제조 프로젝트에 대한 EU 자금에 대한 접근을 더욱 촉진할 계획

· EC는 유럽투자은행(EIB)과 협력해 InvestEU를 통한 태양광 제조 밸류체인에 대한 투자 지원

한편, 유럽연합 이사회(EC)는 EU 태양광 표준에 따라 2030년까지 대부분 건물에 지붕 태양광 설치를 의무화하는 개정된 건물에너지 성능지침(EPBD)을 공식 채택했다. 이는 ‘Fit for 55’ 패키지의 일부다.

건물 난방에 화석연료를 점진적으로 폐지하라는 지침에 따른 새로운 조항에 따라 EU 회원국은 신축 건물에 태양광 설치를 촉진하도록 보장해야 한다. 현재 EU 건물 부문은 에너지 소비의 40%, 온실가스 배출량의 36%를 차지하는데, 2028년까지 공공기관이 점유하거나 소유한 모든 신축 건물에 대한 배출가스 제로 건물 의무화가 시행되고, 2030년까지 모든 신축건물에 대한 배출가스 제로 건물 의무화가 시행된다. 건물 주변 또는 건물 내에서 전기차(EV) 충전 지점을 포함해 지속가능한 이동성 인프라가 제공돼야 하는데 스마트 충전은 태양광, 풍력 등 재생에너지원을 계통에 통합해 계통 탈탄소화에 기여한다.

향후 EPBD 지침은 서명 이후 EU 공식 저널에 게재될 예정이다. 회원국은 해당 조항을 2년 내 국내법에 포함할 의무가 있으며 EC는 2028년까지 이 지침을 검토할 예정이다.

#5. 2023년 상용모듈 효율 변화 분석… n형 태양전지 기술혁신과 투자로 고효율 모듈 급증

![최근 2년간 고효율 태양광 상용모듈 등록 수 및 기업 수 변화 [자료=Taiyang News, Top Solar Modules 2023, 2024]](http://www.industrynews.co.kr/news/photo/202404/53129_59440_5633.jpg)

Taiyang News의 최신보고서 <Top Solar Modules 2023>에 따르면, Taiyang News의 월간 Top Solar Modules에 등록된 21.5% 이상의 고효율 모듈(자체생산 태양전지 적용)의 수는 2022년 1월 20개에서 2023년 12월 55개로 꾸준히 증가했다. 이러한 제품을 제공하는 기업도 2022년 1월 19개사에서 2023년 12월 33개사로 늘어났다. 기업 수는 제품 수에 비례해 증가하지 않았는데 이는 점점 더 많은 셀/모듈 제조업체가 궁극적으로 모듈 효율을 21.5% 이상으로 높이는 여러 기술에 집중하고 있음을 나타낸다.

중국 아이코솔라(Aiko Solar)의 n형 ABC 후면전극 모듈은 2023년 3월에 23.6%로 1위에 데뷔해 6월에 24% 신기원에 도달하면서 일년내내 1위 자리를 유지했다. 현재 2위는 중국 론지솔라(LONGi Solar)의 23.2% p형 HPBC 후면전극 모듈로 2023년 5월부터 그 자리를 고수하고 있다. 현재 3위는 중국 화썬(Huasun)의 23.0% n형 HJT 모듈로 2023년 9월부터 그 자리를 차지하고 있다.

![그래프 왼쪽 위부터 최근 2년간 고효율 태양광 상용모듈 TOP3의 효율 변화, 최근 2년간 고효율 태양광 상용모듈의 태양전지 기술별 효율 변화, 왼쪽 아래부터 최근 2년간 상용모듈 효율대 별 제품 수 비율 변화, 최근 2년간 효율 22.5% 이상 상용모듈 기업 수 변화 [자료=Taiyang News, Top Solar Modules 2023, 2024]](http://www.industrynews.co.kr/news/photo/202404/53129_59441_5653.jpg)

태양전지 기술별로 상용모듈 효율의 개선을 비교해 보면, 후면전극 모듈 효율의 약진이 돋보인다. 후면전극 기술은 최근 2년간 효율이 1.7%p나 개선됐다. HJT 모듈의 효율은 같은기간 0.8%p 증가해 2번째로 효율이 높은 기술이 됐다. 반면에 TOPCon 모듈의 효율증가는 같은기간 0.1%p에 그쳤다. PERC 모듈의 경우에는 상용모듈 효율이 21.7%에 정체돼 효율 향상의 한계를 보이고 있다.

효율이 22.5%를 넘는 상용모듈 제품이 2022년 1월 2개에서 2023년 12월 9개로 증가했고, 22.0~22.5% 효율구간 제품의 비율도 점점 늘어나고 있다. 최근 기술혁신으로 고효율 모듈 제품들이 급격하게 증가하고 있음을 알 수 있다.